Money is Defense

Money is Defense

Cara menghitung biaya hidup bulanan secara akurat dan detail adalah kunci menuju pengelolaan keuangan yang efektif. Di tengah ketidakpastian ekonomi, memahami pengeluaran Anda—dari kebutuhan pokok hingga keinginan tersier—menjadi semakin krusial. Kemampuan untuk melacak, menganalisis, dan memproyeksikan biaya hidup memungkinkan Anda untuk membuat keputusan keuangan yang cerdas, menabung secara efektif, dan mencapai tujuan finansial jangka panjang, baik itu membeli rumah, berinvestasi, atau sekadar memiliki dana darurat yang cukup.

Artikel ini akan memandu Anda melalui proses komprehensif untuk menghitung biaya hidup bulanan Anda secara rinci. Dari mengidentifikasi semua komponen pengeluaran hingga membuat anggaran yang realistis dan berkelanjutan, panduan ini akan memberikan kerangka kerja yang jelas dan praktis untuk mengelola keuangan pribadi Anda dengan lebih baik.

Dengan pemahaman yang mendalam tentang pengeluaran Anda, Anda dapat mengoptimalkan keuangan dan mencapai stabilitas finansial.

Mengidentifikasi Komponen Biaya Hidup Bulanan

Memahami struktur pengeluaran bulanan Anda adalah langkah krusial dalam mengelola keuangan secara efektif. Ketepatan dalam menghitung biaya hidup memungkinkan perencanaan keuangan yang lebih akurat, menghindari pengeluaran yang tidak terduga, dan mencapai tujuan finansial jangka panjang. Analisis terperinci, yang membagi pengeluaran menjadi kategori-kategori spesifik, akan memberikan gambaran yang jelas mengenai arus kas dan pola pengeluaran Anda.

Metode yang tepat dalam menghitung biaya hidup melibatkan pengelompokan pengeluaran ke dalam tiga kategori utama: kebutuhan pokok, kebutuhan sekunder, dan kebutuhan tersier. Dengan memahami perbedaan di antara ketiganya, Anda dapat memprioritaskan pengeluaran dan mengoptimalkan alokasi dana.

Klasifikasi Komponen Biaya Hidup

Pengelompokan biaya hidup ke dalam kebutuhan pokok, sekunder, dan tersier memungkinkan penganggaran yang lebih terarah. Kebutuhan pokok merupakan pengeluaran esensial untuk kelangsungan hidup, sementara kebutuhan sekunder dan tersier bersifat lebih fleksibel dan dapat disesuaikan berdasarkan prioritas dan kondisi finansial.

- Kebutuhan Pokok:Biaya yang mutlak diperlukan untuk bertahan hidup, seperti makanan, tempat tinggal, dan kesehatan. Pengurangan pengeluaran pada kategori ini akan berdampak langsung pada kualitas hidup dan kesejahteraan.

- Kebutuhan Sekunder:Biaya yang meningkatkan kualitas hidup tetapi bukan merupakan kebutuhan mutlak, seperti transportasi, komunikasi, dan hiburan. Pengeluaran pada kategori ini dapat disesuaikan berdasarkan prioritas dan kondisi keuangan.

- Kebutuhan Tersier:Biaya yang bersifat luks dan dapat dihindari, seperti investasi, liburan, dan barang-barang mewah. Pengeluaran pada kategori ini paling fleksibel dan seringkali disesuaikan dengan kondisi keuangan.

Tabel Rincian Biaya Hidup Bulanan

Tabel berikut memberikan gambaran umum mengenai komponen biaya hidup bulanan. Angka-angka yang tertera merupakan estimasi dan dapat bervariasi tergantung lokasi, gaya hidup, dan faktor-faktor lainnya.

| Kategori Biaya | Rincian Biaya | Frekuensi Biaya | Estimasi Biaya (Rp) |

|---|---|---|---|

| Makanan | Bahan makanan, makan di luar | Harian/Mingguan | 2.000.000 |

| Tempat Tinggal | Sewa/Kredit rumah, utilitas | Bulanan | 3.500.000 |

| Transportasi | BBM, Parkir, Transportasi Umum | Harian/Mingguan | 500.000 |

| Kesehatan | Asuransi kesehatan, pengobatan | Bulanan/Sesuai kebutuhan | 300.000 |

| Komunikasi | Telepon, internet | Bulanan | 200.000 |

| Hiburan | Bioskop, restoran, hobi | Mingguan/Bulanan | 700.000 |

| Lain-lain | Pakaian, perawatan pribadi | Bulanan/Sesuai kebutuhan | 500.000 |

Pengaruh Prioritas Pengeluaran terhadap Alokasi Dana

Perbedaan prioritas pengeluaran secara signifikan memengaruhi alokasi dana pada setiap kategori. Misalnya, seseorang yang memprioritaskan kesehatan mungkin mengalokasikan dana yang lebih besar untuk asuransi kesehatan dan pemeriksaan rutin, sementara yang lain mungkin memprioritaskan hiburan dan mengalokasikan dana lebih banyak untuk kegiatan rekreasi.

Seorang profesional muda dengan pendapatan tinggi mungkin mengalokasikan porsi yang signifikan untuk investasi, sementara keluarga dengan anak-anak mungkin memprioritaskan pendidikan dan kebutuhan anak-anak mereka. Ilustrasi ini menunjukkan betapa pentingnya pemahaman diri dan penyesuaian alokasi dana berdasarkan prioritas individu.

Metode Pengumpulan Data Pengeluaran

Akurasi dalam menghitung biaya hidup bulanan bergantung sepenuhnya pada kualitas data pengeluaran yang dikumpulkan. Metode pencatatan yang sistematis dan konsisten menjadi kunci untuk mendapatkan gambaran finansial yang komprehensif dan akurat. Kegagalan dalam hal ini dapat mengakibatkan perencanaan keuangan yang keliru, berujung pada defisit anggaran yang tidak terduga.

Beberapa metode efektif tersedia untuk melacak pengeluaran, masing-masing memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sesuai dengan preferensi dan kebiasaan personal. Memilih metode yang tepat dan konsisten dalam penggunaannya adalah kunci untuk memperoleh data yang handal.

Aplikasi Keuangan

Aplikasi keuangan mobile menawarkan solusi praktis dan terintegrasi untuk mencatat pengeluaran. Fitur otomatisasi, seperti sinkronisasi dengan rekening bank dan kartu kredit, memudahkan proses pencatatan dan meminimalkan potensi kesalahan manual. Sebagian besar aplikasi juga menyediakan fitur pelaporan dan analisis pengeluaran yang membantu dalam mengidentifikasi pola pengeluaran dan mengoptimalkan anggaran.

- Keunggulan:Otomatisasi, pelaporan terintegrasi, aksesibilitas, dan kemudahan penggunaan.

- Kelemahan:Ketergantungan pada koneksi internet, potensi biaya berlangganan (untuk fitur premium), dan risiko keamanan data.

Panduan Langkah Demi Langkah Menggunakan Aplikasi Keuangan:

- Unduh dan instal aplikasi keuangan yang sesuai dengan kebutuhan dan perangkat Anda.

- Buat akun dan hubungkan rekening bank dan kartu kredit (jika tersedia).

- Masukkan informasi pengeluaran secara manual atau biarkan aplikasi melakukan sinkronisasi otomatis.

- Kategorikan setiap transaksi untuk analisis yang lebih efektif.

- Pantau secara berkala laporan pengeluaran dan sesuaikan anggaran jika diperlukan.

Buku Catatan dan Spreadsheet, Cara menghitung biaya hidup bulanan secara akurat dan detail

Metode tradisional seperti buku catatan dan spreadsheet masih relevan, terutama bagi mereka yang memprioritaskan privasi data atau lebih nyaman dengan pencatatan manual. Spreadsheet menawarkan fleksibilitas dalam mengkustomisasi format dan analisis data, sedangkan buku catatan memberikan kontrol penuh dan fleksibilitas waktu dan tempat.

- Keunggulan:Privasi data terjamin, fleksibilitas format, dan kontrol penuh atas pencatatan.

- Kelemahan:Rentan terhadap kesalahan manual, memerlukan usaha ekstra dalam pengolahan data, dan kurangnya fitur otomatisasi.

Contoh Entri Pengeluaran Detail dalam Spreadsheet:

| Tanggal | Kategori | Deskripsi | Jumlah (Rp) |

|---|---|---|---|

| 2023-10-26 | Makanan | Makan siang di restoran | 100000 |

| 2023-10-26 | Transportasi | Gojek | 25000 |

| 2023-10-27 | Utilitas | Listrik | 500000 |

Pentingnya Konsistensi

Konsistensi dalam mencatat pengeluaran adalah kunci untuk mendapatkan gambaran keuangan yang akurat dan dapat diandalkan. Ketidakkonsistenan dapat mengakibatkan data yang bias dan menyesatkan, sehingga menghambat proses pengambilan keputusan keuangan yang efektif. Catatlah setiap pengeluaran, sekecil apapun, secara rutin untuk memastikan akurasi data.

Menghitung Biaya Hidup Bulanan: Cara Menghitung Biaya Hidup Bulanan Secara Akurat Dan Detail

Memahami arus kas pribadi adalah kunci menuju stabilitas finansial. Perencanaan yang cermat, khususnya dalam menghitung biaya hidup bulanan, membantu individu dan keluarga mengelola keuangan dengan efektif, menghindari jebakan utang, dan mencapai tujuan keuangan jangka panjang. Analisis yang detail dan akurat merupakan langkah awal yang krusial.

Rumus Perhitungan Biaya Hidup Bulanan

Rumus yang komprehensif untuk menghitung biaya hidup bulanan harus mencakup semua kategori pengeluaran. Berikut kerangka yang dapat disesuaikan dengan kondisi masing-masing:

Biaya Hidup Bulanan = Pengeluaran Tetap + Pengeluaran Variabel + Pengeluaran Tak Terduga

Pengeluaran tetap mencakup hal-hal seperti cicilan rumah/apartemen, pinjaman, tagihan utilitas (listrik, air, gas), dan langganan rutin. Pengeluaran variabel meliputi belanja bahan makanan, transportasi, hiburan, dan pakaian. Pengeluaran tak terduga, seperti perbaikan rumah atau biaya medis darurat, memerlukan perencanaan khusus.

Contoh Perhitungan: Individu vs Keluarga

Mari kita ilustrasikan dengan contoh perhitungan untuk seorang individu lajang dan sebuah keluarga dengan dua anak. Angka-angka ini bersifat ilustrasi dan dapat bervariasi tergantung lokasi dan gaya hidup.

| Kategori Pengeluaran | Individu | Keluarga (2 Anak) |

|---|---|---|

| Tempat Tinggal | Rp 3.000.000 | Rp 7.000.000 |

| Makanan | Rp 2.000.000 | Rp 6.000.000 |

| Transportasi | Rp 1.000.000 | Rp 2.000.000 |

| Utilitas | Rp 500.000 | Rp 1.000.000 |

| Hiburan & Kesehatan | Rp 1.500.000 | Rp 3.000.000 |

| Lain-lain | Rp 500.000 | Rp 1.000.000 |

| Total | Rp 8.500.000 | Rp 20.000.000 |

Perbedaan yang signifikan antara pengeluaran individu dan keluarga menunjukkan pentingnya perencanaan keuangan yang disesuaikan dengan ukuran dan kebutuhan rumah tangga.

Pengkategorian dan Persiapan Dana Darurat untuk Pengeluaran Tak Terduga

Pengeluaran tak terduga merupakan variabel yang sulit diprediksi. Oleh karena itu, penting untuk mengkategorikannya secara terpisah dan mengalokasikan dana darurat. Dana darurat idealnya mencakup 3-6 bulan biaya hidup bulanan. Contoh pengeluaran tak terduga meliputi biaya perawatan kesehatan, perbaikan kendaraan, atau kerusakan properti.

Menyisihkan dana secara berkala, misalnya melalui transfer otomatis ke rekening terpisah, adalah strategi yang efektif.

Analisis Pengeluaran dan Identifikasi Area Penghematan

Melacak pengeluaran secara detail melalui aplikasi keuangan atau catatan manual memungkinkan identifikasi area penghematan. Dengan menganalisis data pengeluaran selama beberapa bulan, pola pengeluaran yang tidak efisien dapat teridentifikasi. Contohnya, mengurangi frekuensi makan di luar rumah atau berlangganan layanan streaming yang tidak terpakai dapat menghasilkan penghematan signifikan.

Perhitungan Persentase Pengeluaran Tiap Kategori

Menghitung persentase pengeluaran untuk setiap kategori memberikan gambaran yang lebih jelas tentang alokasi keuangan. Rumusnya sederhana: (Pengeluaran Kategori / Total Pengeluaran Bulanan) x 100%. Contohnya, jika pengeluaran untuk makanan adalah Rp 6.000.000 dari total Rp 20.000.000, maka persentase pengeluaran untuk makanan adalah 30%.

Dengan menganalisis persentase ini, individu dan keluarga dapat mengidentifikasi area yang memerlukan penyesuaian untuk mencapai keseimbangan keuangan yang lebih baik.

Faktor-faktor yang Mempengaruhi Biaya Hidup

Memahami biaya hidup bulanan secara akurat memerlukan analisis menyeluruh terhadap berbagai faktor, baik internal maupun eksternal. Ketepatan perhitungan ini krusial, bukan hanya untuk manajemen keuangan pribadi yang efektif, tetapi juga untuk perencanaan investasi jangka panjang dan pengambilan keputusan finansial yang tepat.

Fluktuasi ekonomi dan perubahan gaya hidup dapat secara signifikan mempengaruhi pengeluaran, sehingga pemahaman yang komprehensif tentang faktor-faktor ini menjadi kunci.

Faktor Eksternal yang Mempengaruhi Biaya Hidup

Biaya hidup tidak statis; ia dipengaruhi oleh dinamika pasar dan kondisi ekonomi makro. Inflasi, misalnya, secara langsung meningkatkan harga barang dan jasa, mengurangi daya beli dan meningkatkan pengeluaran secara keseluruhan. Perubahan harga komoditas global, seperti fluktuasi harga minyak mentah, juga dapat berdampak pada harga energi dan transportasi.

Bahkan musim pun dapat memainkan peran; biaya energi cenderung meningkat di musim dingin dan harga buah-buahan musiman dapat bervariasi sepanjang tahun.

Faktor Internal yang Mempengaruhi Biaya Hidup

Gaya hidup dan kebiasaan belanja individu memiliki pengaruh signifikan terhadap biaya hidup. Konsumsi barang mewah, frekuensi makan di luar, dan pilihan transportasi semuanya berkontribusi pada total pengeluaran bulanan. Kebiasaan belanja impulsif dan kurangnya perencanaan anggaran dapat menyebabkan pengeluaran yang tidak terduga dan melebihi kapasitas finansial.

Sebaliknya, gaya hidup minimalis dan perencanaan anggaran yang ketat dapat secara drastis mengurangi biaya hidup.

Strategi Mengelola Biaya Hidup di Tengah Fluktuasi Harga

Menghadapi fluktuasi harga barang dan jasa memerlukan strategi yang proaktif. Membuat anggaran bulanan yang detail dan realistis adalah langkah pertama yang penting. Memanfaatkan periode promosi dan diskon, membandingkan harga dari berbagai penjual, serta beralih ke alternatif yang lebih terjangkau dapat membantu menghemat pengeluaran.

Membangun dana darurat juga penting untuk menghadapi pengeluaran tak terduga dan melindungi diri dari dampak inflasi yang tiba-tiba.

Dampak Lokasi Geografis terhadap Biaya Hidup

Lokasi geografis memiliki dampak yang signifikan terhadap biaya hidup. Kota-kota besar di Indonesia, misalnya, umumnya memiliki biaya hidup yang lebih tinggi dibandingkan daerah pedesaan. Hal ini dipengaruhi oleh faktor seperti harga sewa properti, aksesibilitas transportasi, dan ketersediaan barang dan jasa.

Perbedaan biaya hidup antar kota perlu dipertimbangkan saat merencanakan anggaran dan membuat keputusan finansial, terutama terkait dengan tempat tinggal dan pekerjaan.

Perbandingan Biaya Hidup di Beberapa Kota Besar di Indonesia

| Kota | Sewa (estimasi bulanan) | Transportasi (estimasi bulanan) | Makanan (estimasi bulanan) |

|---|---|---|---|

| Jakarta | Rp 5.000.000

|

Rp 1.000.000

|

Rp 3.000.000

|

| Surabaya | Rp 3.000.000

|

Rp 700.000

|

Rp 2.000.000

|

| Bandung | Rp 2.500.000

|

Rp 600.000

|

Rp 1.800.000

|

| Denpasar | Rp 4.000.000

|

Rp 800.000

|

Rp 2.500.000

|

Catatan:Angka-angka di atas merupakan estimasi dan dapat bervariasi tergantung pada gaya hidup dan pilihan individu. Harga sewa properti, misalnya, sangat dipengaruhi oleh lokasi dan ukuran hunian.

Membuat Anggaran dan Rencana Keuangan

Setelah menghitung biaya hidup bulanan secara detail, langkah selanjutnya adalah merumuskan anggaran dan rencana keuangan yang komprehensif. Ini bukan sekadar mencatat pengeluaran, melainkan strategi proaktif untuk mengelola aset dan mencapai tujuan finansial. Dengan perencanaan yang matang, Anda dapat mengoptimalkan arus kas, menghindari jebakan utang, dan membangun masa depan finansial yang lebih aman.

Contoh Anggaran Bulanan yang Detail dan Realistis

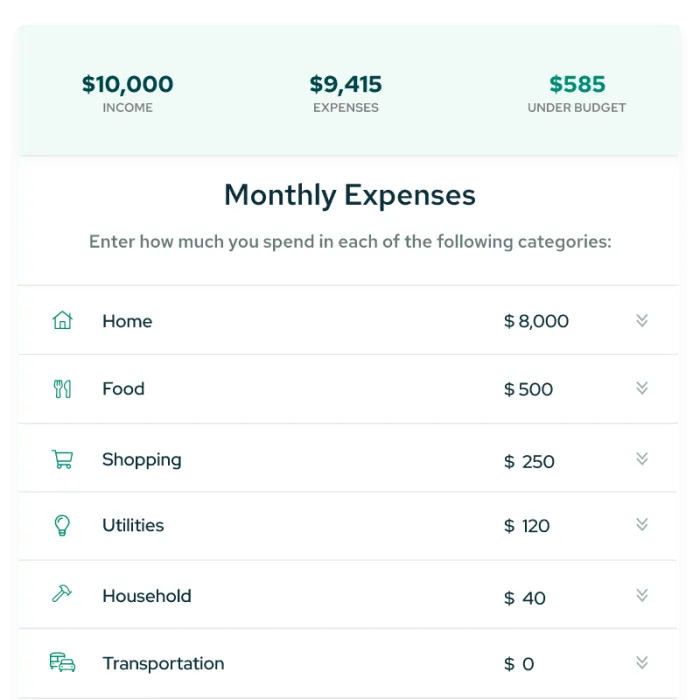

Anggaran yang efektif harus mencerminkan realita pengeluaran Anda. Berikut contoh anggaran bulanan untuk seorang profesional muda di kota besar, dengan pendapatan Rp 10 juta per bulan:

| Kategori | Jumlah (Rp) | Persentase |

|---|---|---|

| Perumahan (sewa/cicilan KPR) | 3.000.000 | 30% |

| Transportasi (BBM, transportasi umum) | 1.000.000 | 10% |

| Makanan (makan di rumah, makan di luar) | 2.000.000 | 20% |

| Utilitas (listrik, air, internet) | 500.000 | 5% |

| Hiburan dan Rekreasi | 1.000.000 | 10% |

| Kesehatan (asuransi kesehatan, biaya pengobatan) | 500.000 | 5% |

| Pribadi (pakaian, perawatan diri) | 500.000 | 5% |

| Tabungan dan Investasi | 1.000.000 | 10% |

| Lain-lain (dana darurat, keperluan tak terduga) | 500.000 | 5% |

| Total | 10.000.000 | 100% |

Perlu diingat, ini hanyalah contoh. Anggaran Anda harus disesuaikan dengan pendapatan, gaya hidup, dan prioritas finansial pribadi.

Pentingnya Perencanaan Keuangan Jangka Pendek dan Jangka Panjang

Perencanaan keuangan jangka pendek fokus pada pengeluaran dan pemasukan dalam periode waktu tertentu, misalnya bulanan atau triwulanan. Ini penting untuk memastikan arus kas tetap positif dan menghindari defisit. Sementara itu, perencanaan jangka panjang, misalnya untuk pensiun atau pembelian properti, melibatkan strategi investasi dan pengelolaan aset untuk mencapai tujuan finansial jangka panjang.

Tips Mencapai Keseimbangan Antara Pengeluaran dan Pemasukan

Mencapai keseimbangan antara pengeluaran dan pemasukan membutuhkan disiplin dan strategi yang tepat. Beberapa tips praktis meliputi: melacak pengeluaran secara detail, menentukan prioritas pengeluaran, mencari cara untuk mengurangi pengeluaran yang tidak perlu, meningkatkan pendapatan melalui pekerjaan sampingan atau peningkatan skill, dan memanfaatkan teknologi finansial untuk memudahkan pengelolaan keuangan.

Langkah-langkah Membuat Rencana Tabungan dan Investasi yang Efektif

- Tentukan tujuan finansial Anda (misalnya, membeli rumah, pendidikan anak, pensiun).

- Tentukan jangka waktu yang dibutuhkan untuk mencapai tujuan tersebut.

- Hitung jumlah tabungan dan investasi yang dibutuhkan.

- Pilih instrumen investasi yang sesuai dengan profil risiko dan tujuan finansial Anda (misalnya, deposito, reksadana, saham).

- Buat jadwal investasi yang konsisten dan patuhi jadwal tersebut.

- Pantau secara berkala kinerja investasi Anda dan lakukan penyesuaian jika diperlukan.

Pentingnya Disiplin dalam Mengelola Keuangan

Disiplin finansial adalah kunci untuk mencapai kebebasan finansial. Tanpa disiplin, bahkan rencana keuangan yang paling matang pun akan sia-sia. Konsistensi dalam menabung, berinvestasi, dan menghindari pengeluaran impulsif adalah kunci kesuksesan.

Terakhir

Mengendalikan biaya hidup bukan sekadar soal mengurangi pengeluaran; ini tentang pengambilan keputusan yang terinformasi. Dengan memahami secara detail komponen biaya hidup bulanan, menggunakan metode pencatatan yang efektif, dan membuat anggaran yang realistis, Anda dapat membangun pondasi yang kuat untuk stabilitas keuangan.

Kemampuan untuk memproyeksikan pengeluaran, mengantisipasi perubahan, dan beradaptasi dengan fluktuasi ekonomi akan membantu Anda mencapai tujuan finansial jangka panjang dan menjalani kehidupan yang lebih aman secara finansial. Jangan ragu untuk merevisi anggaran Anda secara berkala untuk memastikan tetap relevan dengan situasi Anda.

Panduan Tanya Jawab

Bagaimana cara mengatasi pengeluaran tak terduga dalam anggaran?

Sisihkan sebagian dari penghasilan Anda setiap bulan sebagai dana darurat. Jumlahnya idealnya cukup untuk menutupi 3-6 bulan pengeluaran.

Aplikasi keuangan apa yang direkomendasikan?

Banyak aplikasi yang tersedia, pilihlah yang sesuai dengan kebutuhan dan preferensi Anda. Beberapa contohnya adalah Money Manager, Wallet, dan beberapa fitur dari aplikasi perbankan.

Bagaimana jika penghasilan saya tidak tetap?

Buat anggaran berdasarkan penghasilan rata-rata Anda dalam beberapa bulan terakhir. Pertimbangkan juga kemungkinan pendapatan terendah untuk merencanakan pengeluaran yang lebih konservatif.

Bagaimana cara membandingkan biaya hidup antar kota?

Gunakan sumber daya online seperti situs web perbandingan biaya hidup atau survei biaya hidup yang dilakukan oleh lembaga terpercaya.