Money is Defense

Money is Defense

Strategi investasi jangka panjang untuk masa pensiun ideal – Strategi Investasi Jangka Panjang untuk Pensiun Ideal: Menjamin masa depan finansial yang nyaman membutuhkan perencanaan yang cermat dan strategi investasi yang tepat. Pasar yang fluktuatif menuntut pendekatan yang disiplin dan terdiversifikasi, mempertimbangkan faktor usia, toleransi risiko, dan tujuan finansial jangka panjang.

Artikel ini akan memandu Anda melalui langkah-langkah strategis untuk membangun portofolio investasi yang kokoh dan mencapai pensiun ideal.

Dari memahami perbedaan investasi jangka pendek dan panjang hingga mengelola risiko dan mengoptimalkan keuntungan, panduan komprehensif ini akan membantu Anda membuat keputusan investasi yang tepat. Kita akan membahas berbagai instrumen investasi, strategi berdasarkan tahapan usia, dan pentingnya perencanaan keuangan yang matang untuk melindungi aset dan mencapai tujuan pensiun Anda.

Investasi Jangka Panjang untuk Pensiun Ideal

Membangun kekayaan untuk masa pensiun yang nyaman membutuhkan strategi investasi jangka panjang yang terencana dengan baik. Berbeda dengan investasi jangka pendek yang fokus pada keuntungan cepat, investasi jangka panjang menekankan pertumbuhan aset secara konsisten dalam periode waktu yang lebih extended, biasanya 10 tahun atau lebih.

Artikel ini akan menguraikan strategi investasi jangka panjang yang efektif untuk mencapai tujuan pensiun ideal Anda.

Perbedaan Investasi Jangka Pendek dan Jangka Panjang

Investasi jangka pendek, seperti deposito berjangka atau pasar uang, bertujuan untuk menghasilkan keuntungan dalam waktu singkat. Risikonya relatif rendah, tetapi potensi keuntungannya juga terbatas. Sebaliknya, investasi jangka panjang, seperti saham atau properti, melibatkan periode waktu yang lebih lama dengan potensi keuntungan yang lebih tinggi, namun juga disertai risiko yang lebih signifikan.

Dalam konteks perencanaan pensiun, pendekatan jangka panjang lebih disukai karena memberikan waktu yang cukup untuk meminimalisir dampak fluktuasi pasar dan memaksimalkan pertumbuhan aset.

Faktor-Faktor yang Mempengaruhi Pemilihan Strategi Investasi

Sejumlah faktor krusial perlu dipertimbangkan saat merancang strategi investasi jangka panjang untuk pensiun. Faktor-faktor tersebut meliputi toleransi risiko investor, jangka waktu investasi, tujuan keuangan, dan kondisi ekonomi makro. Umur investor juga berperan penting, karena investor yang lebih muda umumnya memiliki toleransi risiko yang lebih tinggi dan horizon waktu yang lebih panjang dibandingkan investor yang mendekati masa pensiun.

Perbandingan Berbagai Jenis Investasi

Berikut tabel perbandingan berbagai jenis investasi, mempertimbangkan risiko dan potensi keuntungan. Perlu diingat bahwa angka-angka ini merupakan perkiraan dan dapat bervariasi tergantung pada kondisi pasar dan strategi investasi.

| Jenis Investasi | Risiko | Potensi Keuntungan | Likuiditas |

|---|---|---|---|

| Saham | Tinggi | Tinggi | Sedang |

| Obligasi | Sedang | Sedang | Tinggi |

| Reksa Dana | Sedang

|

Sedang

|

Tinggi |

| Properti | Sedang

|

Sedang

|

Rendah |

| Emas | Sedang | Sedang | Tinggi |

Profil Risiko Investor Ideal untuk Investasi Jangka Panjang

Profil risiko investor yang ideal untuk investasi jangka panjang adalah mereka yang memiliki toleransi risiko yang moderat hingga tinggi, dengan horizon waktu investasi yang panjang. Investor dengan profil risiko konservatif mungkin lebih cocok untuk strategi investasi yang lebih berhati-hati, dengan alokasi aset yang lebih besar pada obligasi dan instrumen berpendapatan tetap.

Namun, investor yang lebih muda dengan toleransi risiko yang tinggi dapat mengalokasikan sebagian besar portofolio mereka ke saham dan aset berisiko tinggi lainnya untuk memaksimalkan pertumbuhan jangka panjang.

Contoh Portofolio Investasi yang Seimbang

Contoh portofolio investasi yang seimbang untuk masa pensiun dapat dibentuk dengan diversifikasi aset. Rasio alokasi aset akan bergantung pada profil risiko dan horizon waktu investasi masing-masing individu. Sebagai ilustrasi, seorang investor dengan toleransi risiko moderat dan horizon waktu 20 tahun dapat mempertimbangkan alokasi portofolio sebagai berikut: 60% saham (terdiversifikasi di berbagai sektor dan geografi), 30% obligasi (campuran obligasi pemerintah dan korporasi), dan 10% aset alternatif seperti emas atau properti.

Proporsi ini dapat disesuaikan secara berkala seiring dengan perubahan kondisi pasar dan tujuan keuangan.

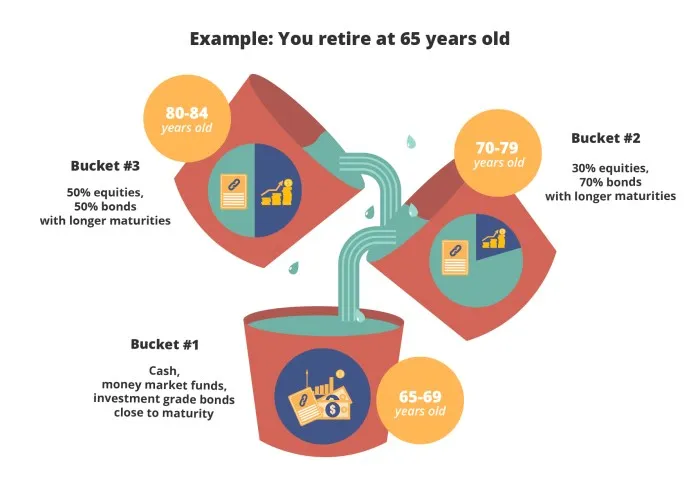

Strategi Investasi Berdasarkan Tahapan Usia dan Tujuan Pensiun

Merancang masa pensiun yang nyaman membutuhkan perencanaan keuangan yang matang dan strategi investasi yang tepat sasaran. Perencanaan ini tidak bersifat statis; melainkan dinamis, beradaptasi dengan perubahan usia, tujuan finansial, dan kondisi ekonomi makro. Berikut ini panduan strategi investasi berdasarkan tahapan usia, dengan mempertimbangkan fluktuasi pasar dan tujuan pensiun yang ingin dicapai.

Strategi Investasi Usia 20-an hingga 30-an

Di usia muda, toleransi risiko investasi umumnya lebih tinggi. Potensi pertumbuhan aset jangka panjang menjadi prioritas utama. Fase ini ideal untuk membangun pondasi portofolio investasi yang kuat. Investasi agresif dengan potensi return tinggi, meskipun disertai risiko lebih besar, dapat dipertimbangkan.

- Saham Pertumbuhan:Alokasi yang signifikan pada saham perusahaan yang sedang berkembang menawarkan potensi pertumbuhan kapital yang signifikan dalam jangka panjang. Perusahaan teknologi, energi terbarukan, dan sektor-sektor inovatif lainnya dapat menjadi pilihan.

- Reksa Dana Saham:Diversifikasi investasi melalui reksa dana saham mengurangi risiko dibandingkan berinvestasi pada saham individual. Pilih reksa dana yang sesuai dengan profil risiko dan tujuan investasi.

- Obligasi Jangka Panjang (Proporsi Kecil):Meskipun sebagian kecil, obligasi jangka panjang dapat memberikan stabilitas portofolio dan melindungi dari volatilitas pasar saham.

Strategi Investasi Usia 40-an hingga 50-an

Menjelang masa pensiun, strategi investasi perlu diubah menjadi lebih konservatif. Prioritas bergeser dari mengejar pertumbuhan tinggi menuju menjaga nilai aset yang telah terkumpul dan meminimalkan risiko kerugian. Diversifikasi portofolio menjadi semakin penting.

- Saham (Proporsi Berkurang):Proporsi investasi di saham perlu dikurangi secara bertahap, beralih ke instrumen investasi yang lebih konservatif.

- Obligasi (Proporsi Meningkat):Meningkatkan alokasi pada obligasi, baik jangka menengah maupun jangka pendek, untuk mengurangi risiko dan menghasilkan pendapatan tetap.

- Properti:Investasi properti dapat memberikan diversifikasi aset dan potensi pendapatan sewa. Namun, perlu dipertimbangkan likuiditas dan biaya pengelolaan.

- Emas:Sebagai aset lindung nilai (hedge), emas dapat melindungi portofolio dari inflasi dan ketidakpastian ekonomi.

Contoh Perencanaan Keuangan untuk Pensiun di Usia 55 Tahun

Misalkan seseorang ingin pensiun di usia 55 tahun dengan kebutuhan dana pensiun Rp 1 miliar. Dengan asumsi masa pensiun selama 20 tahun dan tingkat inflasi 5% per tahun, total dana yang dibutuhkan sekitar Rp 3,3 miliar (dengan memperhitungkan nilai waktu uang).

Strategi investasi harus dirancang untuk mencapai target tersebut.

| Usia | Strategi Investasi | Target Aset |

|---|---|---|

| 35-45 | 60% Saham, 40% Obligasi | Rp 500 juta |

| 45-55 | 40% Saham, 60% Obligasi | Rp 3,3 miliar |

Perlu diingat, ini hanyalah contoh skenario dan hasil aktual dapat berbeda. Konsultasi dengan perencana keuangan profesional sangat direkomendasikan untuk perencanaan yang lebih personal dan akurat.

Menyesuaikan Strategi Investasi Berdasarkan Perubahan Kondisi Ekonomi Makro

Kondisi ekonomi makro, seperti inflasi, suku bunga, dan pertumbuhan ekonomi, secara signifikan mempengaruhi kinerja investasi. Penting untuk secara berkala meninjau dan menyesuaikan portofolio investasi berdasarkan perubahan kondisi ini.

- Inflasi Tinggi:Investasi pada aset riil seperti properti atau komoditas dapat menjadi pilihan untuk melindungi nilai aset dari erosi inflasi.

- Suku Bunga Naik:Obligasi jangka pendek cenderung memberikan return yang lebih tinggi dalam lingkungan suku bunga yang naik.

- Pertumbuhan Ekonomi Lambat:Diversifikasi portofolio dan mengurangi risiko menjadi prioritas utama.

Langkah-langkah Praktis Memulai Investasi Jangka Panjang

Memulai investasi jangka panjang tidaklah sesulit yang dibayangkan. Berikut langkah-langkah praktis yang dapat diikuti:

- Tentukan Tujuan Keuangan:Tentukan jumlah dana yang dibutuhkan saat pensiun dan jangka waktu investasi.

- Tentukan Profil Risiko:Kenali toleransi risiko Anda dan pilih instrumen investasi yang sesuai.

- Buat Rencana Investasi:Buat rencana investasi yang terstruktur dan konsisten.

- Diversifikasi Investasi:Sebarkan investasi pada berbagai instrumen untuk mengurangi risiko.

- Lakukan Rebalancing Portofolio Secara Berkala:Sesuaikan alokasi aset sesuai dengan perubahan kondisi pasar dan tujuan investasi.

Pentingnya Meninjau dan Menyesuaikan Portofolio Investasi Secara Berkala

Pasar investasi bersifat dinamis. Kondisi ekonomi, kinerja aset, dan bahkan tujuan keuangan pribadi dapat berubah seiring waktu. Oleh karena itu, meninjau dan menyesuaikan portofolio investasi secara berkala, minimal tahunan, sangat penting untuk memastikan strategi investasi tetap relevan dan mencapai tujuan keuangan.

Mengelola Risiko dan Mengoptimalkan Keuntungan Investasi Jangka Panjang

Investasi jangka panjang untuk masa pensiun ideal membutuhkan strategi yang cermat, tidak hanya dalam memilih aset, tetapi juga dalam mengelola risiko dan memaksimalkan potensi keuntungan. Keberhasilan bergantung pada pemahaman mendalam tentang berbagai jenis risiko dan penerapan strategi mitigasi yang efektif.

Komitmen terhadap disiplin dan konsistensi juga merupakan kunci utama dalam perjalanan investasi ini.

Jenis Risiko Investasi dan Strategi Pengurangannya, Strategi investasi jangka panjang untuk masa pensiun ideal

Berbagai jenis risiko mengintai dalam portofolio investasi jangka panjang. Mulai dari risiko pasar yang dipengaruhi oleh fluktuasi ekonomi global hingga risiko spesifik aset seperti penurunan nilai saham suatu perusahaan tertentu. Risiko lainnya termasuk inflasi yang mengikis daya beli, dan risiko likuiditas, yaitu kesulitan menjual aset dengan cepat tanpa kerugian signifikan.

Memahami dan mengelola risiko-risiko ini adalah kunci untuk mencapai tujuan keuangan jangka panjang.

- Risiko Pasar:Fluktuasi harga aset akibat berbagai faktor ekonomi dan geopolitik. Mitigasi: Diversifikasi portofolio ke berbagai kelas aset dan geografi.

- Risiko Spesifik Aset:Penurunan nilai aset tertentu karena kinerja perusahaan yang buruk atau faktor-faktor lain yang spesifik. Mitigasi: Riset menyeluruh sebelum berinvestasi dan diversifikasi dalam satu kelas aset.

- Risiko Inflasi:Penurunan daya beli akibat peningkatan harga barang dan jasa. Mitigasi: Investasi pada aset yang cenderung mengungguli inflasi, seperti properti atau saham perusahaan yang tumbuh.

- Risiko Likuiditas:Kesulitan menjual aset dengan cepat tanpa kerugian signifikan. Mitigasi: Memiliki cadangan kas dan memilih aset yang mudah diperjualbelikan.

Contoh Strategi Pengelolaan Risiko Investasi Jangka Panjang

Strategi pengelolaan risiko yang efektif melibatkan pendekatan multi-faceted. Salah satu contohnya adalah mengalokasikan aset secara proporsional berdasarkan profil risiko investor dan jangka waktu investasi. Investor dengan toleransi risiko rendah mungkin memilih alokasi yang lebih besar pada obligasi pemerintah, sementara investor dengan toleransi risiko tinggi mungkin memilih alokasi yang lebih besar pada saham.

Contoh lain adalah melakukan rebalancing portofolio secara berkala. Rebalancing melibatkan menjual aset yang telah mengalami kenaikan signifikan dan membeli aset yang telah mengalami penurunan, sehingga menjaga alokasi aset sesuai dengan strategi investasi awal. Ini membantu mengurangi risiko dan memanfaatkan peluang pasar.

Pentingnya Disiplin dan Konsistensi dalam Investasi Jangka Panjang

Investasi jangka panjang adalah maraton, bukan lari cepat. Disiplin dan konsistensi dalam berinvestasi, terlepas dari fluktuasi pasar, adalah kunci keberhasilan. Ketahanan emosional dan komitmen jangka panjang akan menghasilkan hasil yang optimal. Jangan terpengaruh oleh emosi sesaat, tetap berpegang pada rencana investasi yang telah ditetapkan.

Manfaat Diversifikasi Investasi

Diversifikasi adalah strategi inti dalam pengelolaan risiko. Dengan menyebarkan investasi di berbagai kelas aset (saham, obligasi, properti, komoditas, dll.) dan geografi, investor dapat mengurangi dampak negatif dari kinerja buruk satu aset tertentu. Jika satu investasi mengalami penurunan, investasi lain yang memiliki korelasi rendah dapat membantu mengurangi kerugian keseluruhan.

Cara Menghitung dan Menganalisis Tingkat Pengembalian Investasi (ROI)

Tingkat Pengembalian Investasi (ROI) adalah metrik kunci untuk mengukur kinerja investasi. ROI dihitung dengan rumus sederhana: (Keuntungan – Biaya Investasi) / Biaya Investasi x 100%. Contohnya, jika Anda berinvestasi Rp 10 juta dan mendapatkan keuntungan Rp 2 juta, ROI Anda adalah 20%.

Merancang strategi investasi jangka panjang untuk masa pensiun ideal membutuhkan perencanaan cermat dan diversifikasi aset. Memahami tren pasar terkini sangat krusial; untuk itu, manfaatkan sumber daya seperti whatsinhot untuk memperoleh wawasan mengenai sektor-sektor yang sedang berkembang.

Informasi ini akan membantu Anda dalam mengoptimalkan portofolio investasi, menjamin pertumbuhan aset yang stabil dan mencukupi kebutuhan finansial di masa pensiun nanti. Diversifikasi tetap kunci untuk meminimalisir risiko.

Interpretasi ROI bergantung pada konteksnya. Perbandingan ROI dengan benchmark pasar atau investasi alternatif penting untuk menilai kinerja investasi.

Perencanaan Keuangan dan Proteksi Aset untuk Pensiun: Strategi Investasi Jangka Panjang Untuk Masa Pensiun Ideal

Mencapai masa pensiun yang nyaman memerlukan perencanaan keuangan yang matang dan strategi proteksi aset yang efektif. Bukan sekadar menabung, tetapi juga memahami bagaimana mengelola risiko dan memastikan nilai aset tetap terjaga dari inflasi dan gejolak ekonomi. Strategi ini mencakup diversifikasi investasi, proteksi melalui asuransi, dan konsultasi dengan ahli keuangan untuk memaksimalkan hasil jangka panjang.

Biaya-Biaya Pensiun yang Perlu Dipertimbangkan

Perencanaan pensiun yang realistis mengharuskan identifikasi menyeluruh berbagai biaya yang akan dihadapi. Mengabaikan satu komponen pun dapat mengganggu rencana keuangan dan menggerus tabungan pensiun Anda.

- Biaya hidup: Perkiraan pengeluaran bulanan untuk kebutuhan pokok seperti makanan, perumahan, transportasi, dan kesehatan, disesuaikan dengan inflasi proyeksi.

- Biaya perawatan kesehatan: Biaya pengobatan dan perawatan kesehatan cenderung meningkat seiring usia. Asuransi kesehatan yang komprehensif menjadi sangat penting.

- Biaya perawatan jangka panjang: Pertimbangkan biaya potensial untuk perawatan di panti jompo atau perawatan di rumah jika diperlukan.

- Biaya perjalanan dan rekreasi: Tentukan alokasi anggaran untuk aktivitas yang Anda rencanakan selama masa pensiun.

- Biaya tak terduga: Sisihkan dana darurat untuk menghadapi kejadian tak terduga seperti perbaikan rumah atau biaya pengobatan darurat.

Pentingnya Asuransi dalam Melindungi Aset dan Menjamin Rencana Pensiun

Asuransi berperan krusial dalam melindungi aset dan meminimalisir risiko yang dapat mengacaukan rencana pensiun. Berbagai jenis asuransi dapat dipertimbangkan untuk memberikan lapisan perlindungan yang komprehensif.

- Asuransi kesehatan: Menjamin akses perawatan kesehatan yang memadai tanpa membebani keuangan pribadi.

- Asuransi jiwa: Memberikan jaminan finansial bagi keluarga jika terjadi hal yang tidak diinginkan.

- Asuransi properti: Melindungi aset berharga seperti rumah dan kendaraan dari kerusakan atau kerugian.

- Asuransi kecelakaan: Menjamin perlindungan finansial jika terjadi kecelakaan yang mengakibatkan kerugian finansial.

Konsultasi dengan Perencana Keuangan Profesional

Konsultasi dengan perencana keuangan profesional sangat dianjurkan. Mereka dapat membantu Anda merancang strategi investasi yang sesuai dengan profil risiko, tujuan keuangan, dan jangka waktu pensiun yang diinginkan. Dengan panduan ahli, Anda dapat mengoptimalkan portofolio investasi dan meminimalisir risiko.

Sumber Informasi Terpercaya Mengenai Investasi dan Perencanaan Keuangan

Informasi yang akurat dan terpercaya sangat penting dalam membuat keputusan investasi yang tepat. Berikut beberapa sumber yang dapat diandalkan:

- Lembaga keuangan terkemuka: Bank sentral, Otoritas Jasa Keuangan (OJK), dan perusahaan sekuritas terdaftar.

- Organisasi profesional: Asosiasi perencana keuangan dan lembaga riset keuangan terkemuka.

- Publikasi keuangan terkemuka: Majalah dan situs web keuangan yang kredibel dan bereputasi baik, seperti Bloomberg, misalnya.

Melindungi Aset Investasi dari Inflasi dan Penurunan Nilai Mata Uang

Inflasi dan fluktuasi nilai tukar mata uang merupakan ancaman nyata bagi nilai aset investasi jangka panjang. Strategi diversifikasi dan hedging menjadi kunci untuk meminimalisir risiko.

- Diversifikasi aset: Sebarkan investasi ke berbagai kelas aset seperti saham, obligasi, properti, dan emas untuk mengurangi ketergantungan pada satu jenis aset.

- Investasi di aset riil: Properti dan komoditas cenderung lebih tahan terhadap inflasi dibandingkan aset finansial.

- Hedging mata uang: Gunakan instrumen derivatif seperti forward atau futures untuk melindungi portofolio dari fluktuasi nilai tukar.

- Investasi di instrumen yang terlindung inflasi: Beberapa obligasi dirancang untuk melindungi nilai investasi dari erosi akibat inflasi.

Penutup

Membangun masa depan finansial yang aman untuk pensiun membutuhkan komitmen jangka panjang, disiplin, dan strategi yang tepat. Dengan memahami berbagai instrumen investasi, mengelola risiko secara efektif, dan secara berkala meninjau portofolio Anda, Anda dapat meningkatkan peluang untuk mencapai tujuan finansial Anda.

Ingatlah bahwa konsultasi dengan perencana keuangan profesional dapat memberikan panduan yang berharga dan disesuaikan dengan situasi individual Anda. Jangan tunda lagi, mulailah merencanakan masa pensiun ideal Anda hari ini.

FAQ dan Solusi

Apa itu diversifikasi investasi dan mengapa penting?

Diversifikasi adalah strategi menyebarkan investasi di berbagai aset (saham, obligasi, properti, dll.) untuk mengurangi risiko. Jika satu investasi merugi, yang lain mungkin memberikan keuntungan, meminimalisir kerugian keseluruhan.

Bagaimana cara menentukan profil risiko investasi saya?

Pertimbangkan toleransi risiko Anda terhadap kerugian. Semakin muda, toleransi risiko umumnya lebih tinggi. Konsultasikan dengan perencana keuangan untuk menentukan profil risiko yang sesuai.

Berapa lama waktu yang dibutuhkan untuk melihat hasil investasi jangka panjang?

Investasi jangka panjang membutuhkan kesabaran. Hasilnya bervariasi tergantung jenis investasi dan kondisi pasar, namun umumnya akan terlihat dalam jangka waktu beberapa tahun hingga puluhan tahun.

Apa yang harus dilakukan jika terjadi penurunan pasar yang signifikan?

Jangan panik dan menjual investasi secara serentak. Tinjau kembali strategi investasi dan konsultasikan dengan perencana keuangan. Tetap konsisten dan disiplin dalam berinvestasi jangka panjang.